Definition Kalkulationsschema Maschinenbau

Das Kalkulationsschema für den Maschinenbau gibt eine flexible Struktur vor, um die direkten Kosten einer Maschine zu erfassen und die indirekten Kosten über die Zuschläge oder Verrechnungssätze zu ermitteln. Das Kalkulationsschema für den Maschinenbau führt zum Zielpreis einer Maschine oder Anlage. Das Schema zeigt alle Kostenbestandteile.

Beschreibung Kalkulationsschema für den Maschinenbau

Das Kalkulationsschema für den Maschinenbau fasst die Baugruppen mit den Stücklisten und den Arbeitsplänen zusammen. Wenn ein bedeutender Anteil der Leistung vor Ort in der Montage, der Implementierung in eine Fertigungsstraße oder eine automatisierte Linie erfolgt, hält man diese auch in Baugruppen und Arbeitsplänen fest.

Die variablen und die fixen Kosten der Maschinen kann man durch die Maschinenlaufzeiten dividieren. Das Ergebnis ist der Maschinenstundensatz mit den variablen oder Gesamtkosten (variable und fixe Kosten). Da die Maschinenkosten eine Detaillierung des Betriebsabrechnungsbogens sind, existiert eine Datenbrücke zwischen beiden. Wichtige Stammdaten sind dabei Kostensätze für die Maschinenstunden oder für die personenbezogenen Arbeitsgänge und Zuschlagsgruppen für das Material oder die Fremdleistungen.

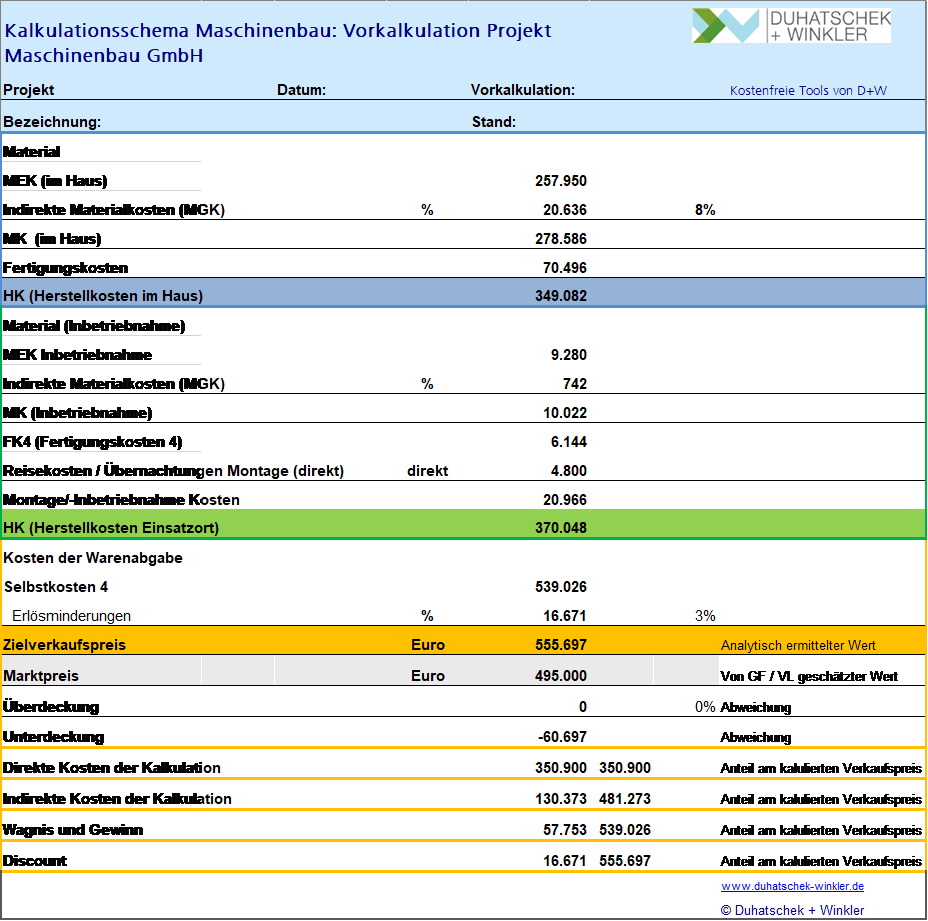

Das Kalkulationsschema fasst folgende Kostenpositionen zusammen:

- Materialkosten und Fremdleistungen (direkt, als Einzelkosten kalkuliert)

- Materialkosten (indirekt, als Zuschläge kalkuliert)

- Fertigungskosten der Werker (hier finden Sie ein kostenfreies Excel-Tool zur Ermittlung der Werker-Stundensätze)

- Fertigungskosten der Maschinen

- Indirekte Fertigungskosten (als Zuschlag)

- Entwicklungskosten (die anteiligen Kosten der Hardware und Software für generelle Entwicklungen)

- Sondereinzelkosten der Fertigung

= Herstellkosten (im Haus)

- Material und Fremdleistungen, sowie Montage und Inbetriebnahme

- Fertigungskosten Montage und Inbetriebnahme

- Indirekte Fertigungskosten (als Zuschlag)

- Reisekosten der Monteure

- Kosten der Warenabgabe, direkt

= Herstellkosten (vor Ort)

- Projektmanagement

- Produktmanagement

= Herstellkosten gesamt

- Verwaltungskosten

- Marketing

- Sales, Provisionen

- Wagnis und Gewinn

= Selbstkostenpreis

- Rabatt, Bonus, Skonto

= Zielverkaufspreis

Als Download finden Sie hier das Deckblatt und den Aufbau der Kalkulation einer Maschine mit Montage und Inbetriebnahme.

Anwendung Kalkulationsschema Maschinenbau

Wenn man im Maschinenbau kalkuliert, trifft man überwiegend auf Varianten der Grundversion einer Maschine. Die Stückzahl 1 ist jedoch eine Herausforderung für viele Unternehmen. Die Fertigungsprozesse können variieren, wenn sich die Spezifikation des Grundmodells verändern, jedoch ändert man regelmäßig auch die Stückliste. Die einfachsten Fälle sind, Komponenten und Peripherie hinzuzufügen oder aber wegzunehmen. Dafür eignet sich die Variantenkalkulation mit einer Baukastenlogik. Man benötigt das Wissen eines Spezialisten, wenn neue Funktionen erarbeitet, konstruiert, hergestellt und programmiert werden müssen. In diesem Fällen ist es notwendig, auf eine Wissensdatenbank zurückzugreifen. Anstelle die Kalkulation von Grunde auf neu zu erstellen sind zum Beispiel flexible Kopierfunktionen effektiv.

Anhand des Kalkulationsschemas erhält man die notwendigen Kosteninformationen, wenn man sich damit befasst, die Kostentreiber zu identifizieren und Kostenverbesserungen durchzuführen. Diese können zum Beispiel für die Konstruktion, jedoch auch für alle Herstellungs- und Montageprozesse und für die Materialauswahl genutzt werden.

Standardbaugruppen mit vordefinierten Stücklistenteilen sind hilfreich, wenn es darum geht, mit Gleichteilen die Konstruktion zu führen, Kosteneinsparungen zu erreichen und den Lagerumschlag von Normteilen zu erhöhen.

Mitlaufende Nachkalkulation Maschinenbau

Wenn man die Gliederung des Schemas so tief anlegt, dass einzelne Kostenpositionen mit tatsächlichen Ist-Werten während des Herstellungsprozesses befüllt werden, legt man gleichzeitig die Basis für Erfahrungswerte. Man bucht Arbeitsgänge und die Entnahme von Material sowie den Einsatz von Fremdleistung auf die einzelnen Positionen und übergibt die Werte mit Kostenträger in das betriebliche Rechnungswesen.

Dies nützt nicht nur für die mitlaufende Nachkalkulation, jedoch auch für die kommenden Kalkulationen. Aufträge im Maschinenbau haben viele Merkmale eines Projektes, wenn sie einen hohen Anteil von Neuheiten besitzen, eine eigene Organisation erfordern und die Herstellung und Montage oft über mehrere Monate erfolgt. Wenn die Laufzeit ein Geschäftsjahr überschreitet, ist die verlustfreie Bewertung des Auftrages wichtig. Zuerst ermittelt man die Ist-Daten der mitlaufenden Nachkalkulation. Dies ist die Grundlage für die Bewertung der Maschine in der Herstellung. Als nächstes berechnet man die Kosten der noch verbleibenden Baugruppen und Arbeitsgänge. Verbleibt dabei ein Überschuss, so kann man von einer verlustfreien Bewertung ausgehen. Erhält man jedoch eine Unterdeckung, so ist man verpflichtet, risikobezogene Abschläge auf die Bewertung durchzuführen und diese zu dokumentieren und auszuweisen.

Maschinenstundensätze werden beispielsweise bei Anlagenbauern für die Press- und Stanztechnik, die Blech- und Umformtechnik, den Werkzeugbau, für die Kunststofftechnik oder die Automatisierungstechnik eingesetzt. Jedoch auch wenn die Maschinen und Anlagen für die Produktion von Rohstoffen, von elektronischen Bauteilen, von Bekleidung oder von Lebensmitteln eingesetzt werden, erhalten sie durch Maschinenstundensätze eine genauere Kosteninformation und die Maschinenbauer erzielen bessere Preise.

Welche Schritte sind in der Angebotskalkulation wichtig?

1 Klären der Anfrage

Der Vertrieb klärt die Anforderungen des Interessenten an das Produkt oder die Leistung

Daraufhin bestimmen der Vertrieb und die Arbeitsvorbereitung den Arbeitsplan und die Stückliste der Artikelvariante

2 Steuerung des Angebotsdurchlaufs

Ein Unternehmen bearbeitet viele Anfragen parallel. Damit der Überblick gewahrt bleibt, bieten viele ERP-Systeme Dash-Boards oder ein internes Nachrichtensystem an. Damit alle diese Tätigkeiten geregelt ablaufen, kann man einen Projektarbeitsplan hinterlegen. Die Tätigkeiten für das Angebot können mit Endterminen und einer Eskalation gesteuert werden.

Teams können auch mit agilen Tools wie Trello organisieren, dass ein Angebot rechtzeitig fertig wird.

3 Daten einholen

Der Einkauf holt Angebote ein und prüft die Bestände und die Lieferfristen

Der Einkauf prüft, ob sich aktuell Änderungen der Einkaufspreise und der Zölle für die wichtigen Materialpositionen ergeben

4 Risikobewertung der Anfrage

Die Arbeitsvorbereitung, die Konstruktion und die Fertigungsleitung bewerten, wie sie das Risiko aus der Ausführung der Spezifikationen der Anfrage bewerten.

Ein weiteres Risiko kann sich aus der Bewertung der Bonität und der generellen Auftrags- und Vertragstreue des Kunden ergeben.

5 Angebotskalkulation

Das Kalkulationsschema fasst die Positionen für das Material und die Produktion zusammen. Es zeigt die intern Positionen, die aufgrund der Spezifikation des Kunden in den Preis einfließen.

Die interne Angebotskalkulation soll den Deckungsbeitrag aus den Materialpositionen und den Arbeitsgängen aufzeigen. Für die internen Bearbeiter wird ersichtlich, mit welchem Betrag das Risiko und die Gewinnerwartung in den Angebotspreis einfließen.

6 Strategische Bewertung

Die Mitarbeiter des Vertriebs, des Einkaufs, der Konstruktion, der Arbeitsvorbereitung und der Fertigung geben eine Einschätzung ab.

Strategische Entscheidungen können berücksichtigen, ob der anfragende Kunde, der Markt des Kunden, die Auslastung der Produktion oder das Ausführungsrisiko für oder gegen die Anfrage sprechen.

7 Erstellen des Angebots

Das verbindliche Angebot beinhaltet alle technischen und kaufmännischen Informationen, die für die Ausführung relevant sind. Das Angebot beschreibt auch die besondere Kompetenz Ihres Unternehmens, eventuelle Referenzen und nennt die Ansprechpartner in der Auftragsausführung. In dem meisten ERP-Systemen kann man auftragsbezogene Stücklisten und Arbeitspläne anlegen, die auf ein passendes Grundmodell aufbauen.

8 Verhandeln des Angebots

Häufig verhandeln die anfragenden Einkäufer das Angebot nach. Es geht nicht nur um die Preise, sondern auch um die Konditionen. Nicht selten sollen neue technische oder funktionale Anforderungen zum gleichen Preis aufgenommen werden.

9 Bewerten der Kundenforderungen

Diese neuen Anforderungen des Kunden können durch den Einkauf, die Konstruktion oder die Arbeitsvorbereitung bewertet werden.

10 Auftragsabschluss oder Absage

Wenn in den Verhandlungen eine Einigung erreicht werden kann, bei der Ihr Unternehmen noch einen ausreichenden Gewinn erzielen kann und die strategischen Ziele erreicht werden, sind die Voraussetzungen für den Vertragsabschluss gegeben.