Der Break Even Point bezeichnet die Gewinnschwelle, an der die Erlöse und die Kosten gleich hoch sind, also weder Gewinn noch Verlust erwirtschaftet wird.

Definition Break Even Point – Gewinnschwelle

Der Break Even Point wird auch als Gewinnschwelle, Gewinngrenze oder Kostendeckungspunkt bezeichnet. Dieser Wert wird meist für ein oder mehrere Produkte / Dienstleistungen oder für das Unternehmen berechnet. Die Zielgröße stellt zumeist eine Mindestabsatzmenge dar. Ein höherer Absatz führt zu Gewinn, ein geringerer Absatz jedoch zu Verlust.

Ermittlung des Break Even Point – Gewinnschwelle aus der grafischen Darstellung

Für die Berechnung des Break Even Point stellt man vereinfacht gesagt die Erlöse und die Kosten gegenüber. Der BEP (Break Even Point) gibt die Absatzmenge an, bei der die Kosten den Erlösen entsprechen. Eine andere Bezeichnung hierfür ist Mindestabsatz.

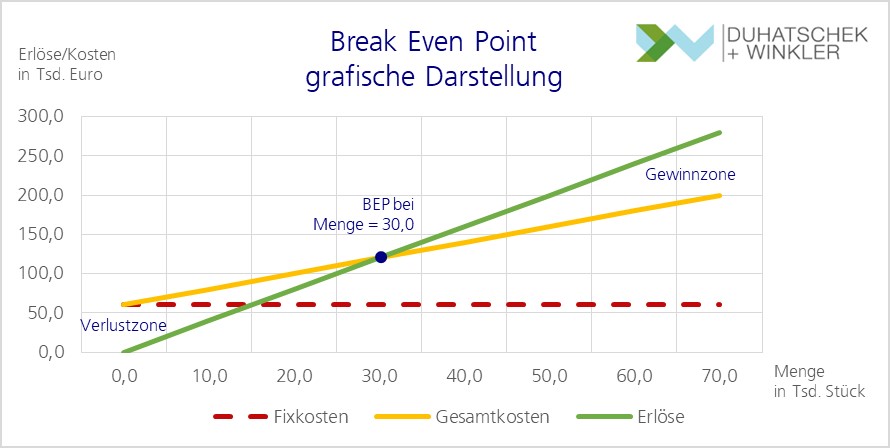

Besonders anschaulich wird dieser Sachverhalt mit einer Grafik. Wir haben in diesem Beispiel ein Produkt gewählt, für dessen Produktion Fixkosten von 60,0 TEUR anfallen. Die variablen Kosten betragen 2 Euro pro Stück, die Erlöse betragen 4 Euro pro Stück. Mit diesen Daten kann man auf der X-Achse des Diagramms die Menge in Tsd. Stück, auf der Y-Achse die Erlöse bzw. Kosten in Tsd. Euro eintragen. Die Fixkosten sind als gestrichelte Linie eingezeichnet, die Gesamtkosten und Gesamterlöse reichen jedoch zur Bestimmung des BEP aus. Dieser befindet sich an dem Schnittpunkt der Erlös- und der Gesamtkostenkurve, in unserem Beispiel bei 30,0 Tsd. Stück. An diesem Punkt sind Erlöse und Kosten gleich hoch, der Gewinn liegt bei null, daher wird der BEP auch als Nullschwelle der Gewinnfunktion bezeichnet. Eine geringere Menge bedeutet einen Verlust („Verlustzone„), eine höhere Menge bringt Gewinn („Gewinnzone„).

Berechnung des BEP mithilfe einer Formel

Der BEP lässt sich ebenfalls mit einer Formel berechnen. Der Vorteil hierbei ist, dass sich der exakte Wert ermitteln lässt. Bei der grafischen Ermittlung verbleiben oft kleine Ungenauigkeiten.

Für die Berechnung müssen die Fixkosten (Kf), die variablen Kosten (Kv) pro Stück und der Verkaufspreis (p) pro Stück bekannt sein. Die Menge ist unsere variable, also veränderliche Einheit (x). Da am BEP die Kosten exakt den Erlösen entsprechen, werden diese Werte in der Gleichung gleichgesetzt.

x * p = x * Kv + Kf

Nach x aufgelöst, verbleibt die folgende Formel:

![]()

Aus unserem Beispiel von oben würde die Berechnung lauten: x = 60.000 / (4-2) = 30.000 .

Ist der Deckungsbeitrag für eine Mengeneinheit bekannt, kann man den Nenner auch durch diesen ersetzen. Somit ergeben die Fixkosten, durch den Deckungsbeitrag dividiert, die Mindestabsatzmenge.

Welche Besonderheiten gibt es bei der Berechnung des Break Even Point bzw. der Gewinnschwelle zu beachten?

Eine häufige Besonderheit im Zusammenhang mit dem BEP sind die sprungfixen Kosten. Zwar sind fixe Kosten eigentlich unabhängig von der hergestellten Menge. Oftmals wird jedoch ab einer bestimmten Produktions- bzw. Absatzmenge zusätzliche Investitionen nötig, beispielsweise in ein neues Lager, Gehälter für Vertrieb oder Verwaltung, Miete oder Kauf einer Maschine usw. Auch die variablen Kosten können sich in Abhängigkeit von bestimmten Mengen ändern. So kann das Unternehmen bei hohen Produktionszahlen beispielsweise Mengenrabatte für den Materialeinkauf oder die Roh- Hilfs- und Betriebsstoffe erwirken. Andererseits können Kosten für Personaleinstellungen notwendig sein, oder es müssen Fremdleistungen zugekauft werden. Die Komplexität wird jedoch zur Ermittlung des BEP meistens bewusst reduziert.

Wie lässt sich der Break Even Point interpretieren?

Durch die Kenntnis des Break Even Point kennt das Unternehmen seine Gewinnschwelle, bzw. Menge an Produkten oder Leistungen, die erstellt und verkauft werden muss, um einen Gewinn zu erzielen. Der BEP wird gerne von Start-Ups auf das Unternehmen angewendet, und ist ebenfalls von besonderem Interesse in einem Business Plan. Andererseits kann ein Unternehmen mithilfe des BEP die Rentabilität einer geplanten Produkteinführung berechnen.

Dennoch sollte man den berechneten Wert unter weiteren Kriterien betrachten. Lässt sich die Stückzahl, die mindestens hergestellt werden muss, überhaupt realisieren? Hier kommt es auf weitere restriktive Faktoren an, wie die Produktionskapazität und auf das Marktvolumen. Auch aufgrund der oben genannten Komplexitätsreduktion sollte der ermittelte Wert lediglich eine Entscheidungsgröße darstellen und kritisch betrachtet werden.

Das Konzept des BEP kann man auch auf andere betriebswirtschaftliche Fragestellungen anwenden. So kann beispielsweise die Gegenüberstellung von Kosten und Nutzen bei der Nutzschwellenanalyse kann als Entscheidungsinstrument dienen.

Generell dient der BEP und damit zusammenhängend auch der Mindestumsatz als Orientierungsgröße oder als Zielwert. Das Unternehmen sollte ein Unterschreiten des BEP als Indikator oder Gefahrensignal erkennen und daraufhin Maßnahmen einleiten, um somit die Gewinnschwelle zu erreichen.

Berechnen Sie Ihre Mindestumsatzgrenze mit unserem kostenfreies Excel-Tool

Unser Kalkulationstool unterstützt Sie darin, wenn Sie die Ihre Struktur aus einem neutralen Blickwinkel betrachten wollen. Es sind auch unterstützende Strukturen notwendig, wenn ein Unternehmen Produkte und Leistungen erstellen und vermarkten möchte. Sind diese Strukturen und die verbundenen Strukturkosten jedoch auch angemessen? Unternehmer sollten ebenso auf die umsatzbezogene, variable Kosten schauen. Diese sagen aus, ob man die Leistungen produktiv erstellt.

Hier geht’s zu unserem kostenfreien Excel-Tool.