StaRUG macht ein Frühwarnsystem für den Mittelstand zur gesetzlichen Pflicht. Seit dem 01. Januar 2021 sind Geschäftsleiter gesetzlich dazu verpflichtet, ein System zur Krisenfrüherkennung zu führen. Sie müssen umfangreiche Hinweis- und Warnpflicht gegenüber den Gesellschaftern und den Kontrollorganen der Gesellschaft beachten. Aber auch Steuerberater, vereidigte Buchprüfer und Wirtschaftsprüfer haben erweiterte Informations- und Hinweispflichten. Natürlich sind mit einer Verletzung der Pflichten auch weitreichende Haftungsrisiken verbunden. Wichtig ist, dass die Pflichten zwar im StaRUG genannt sind, aber sie gelten immer, also völlig unabhängig davon, ob ein Unternehmen überhaupt ein Verfahren nach dem SaRUG durchführen will.

Frühwarnsystem für den Mittelstand – was muss man beachten

Die gesetzliche Verpflichtung ist im StaRUG definiert und gilt immer

Neu ist die gesetzliche Verpflichtung, ein Frühwarnsystem zu führen. Wichtig ist, dass diese gesetzlichen Vorschriften immer gelten, unabhängig davon, ob ein Unternehmen ein Verfahren nach dem StaRUG durchführen möchte. Eine Pflichtverletzung kann leicht zu hohen Haftungsrisiken nicht nur für die Geschäftsführer, sondern auch für ihre Berater führen. Die Haftung gilt gegenüber der Gesellschaft, gegenüber Gläubigern und Dritten.

Ein Frühwarnsystem muss darüber informieren, ob ein möglicher Insolvenzgrund vorliegt. Dies können die bestehende, aber auch die drohende Zahlungsunfähigkeit oder die Überschuldung sein. Dazu müssen Hochrechnungen für die nahe Zukunft erstellt werden. Dies ist nicht mit den Vergangenheitsdaten der Buchhaltung zu erreichen. Dies bedeutet, dass detaillierte Planungen notwendig sind, die eine Weiterentwicklung der Ist-Daten ermöglichen.

Welche Fragestellungen muss ein Frühwarnsystem für den Mittelstand beantworten

Eine Fragestellung sind, ob die Bonität ausreicht, um in der Zukunft neue Kredite zu erlagen. Dies errechnet man typischerweise mit einer Kapitaldienstplanung auf Basis von Ist- und Plandaten. oder ob die Zahlungsfähigkeit auf Basis der aktuellen Offenen Posten in der Zukunft gegeben sind.

Ein Frühwarnsystem muss zukunftsorientiert informieren

Eine BWA ist als Frühwarnsystem ungeeignet, weil sie nur Informationen über die aktuelle Situation liefert. Die Kennzahlen einer BWA orientieren sich an der Vergangenheit, es ist dagegen der Blick in die Zukunft gefragt.

Die Daten der laufenden Buchhaltung sind jedoch extrem abhängig von der Qualität der laufenden Buchhaltung. Wenn die Fälligkeitstermine der offenen Posten nicht korrekt erfasst sind, wenn Inventurdaten und Bestandsveränderungen nicht aktuell sind oder wenn Abgrenzungen oder Auflösungen von Rückstellungen nicht zeitnah und korrekt erfasst werden, können die Erkenntnisse oder Rückschlüsse aus einer BWA sogar fehlerhaft sein.

Was sind die wichtigen Inhalte für ein Frühwarnsystem im Mittelstand?

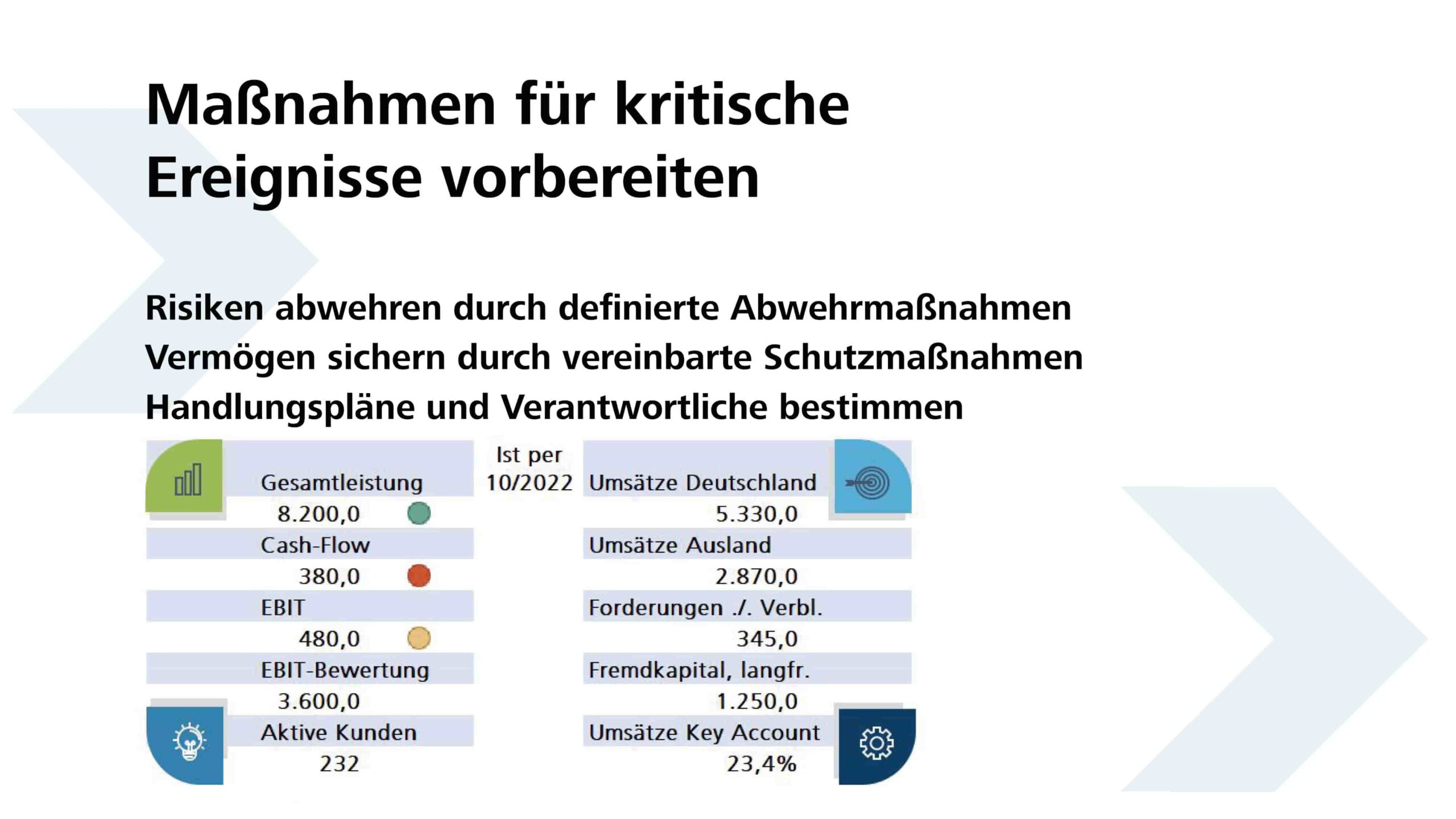

Ein Frühwarnsystem soll helfen, kommende Risiken zu erkennen und rechtzeitig zu handeln. Dies kann man beispielsweise an folgenden Zusammenhängen erkennen:

- Zukünftige Liquiditätsentwicklungen aufgrund der Offenen Posten

- Auftragsentwicklungen aufgrund der Vertriebserfolge der Vertreter und Handelspartner

- Auftragsentwicklung mit Key Accounts und Kunden

- Auftragsentwicklungen aufgrund der Conversions des Webshops

- Auslastung der Fertigungsanlagen und der Produktionsmitarbeiter

- Forecasts mit individuellen Szenarien

- Bestandsentwicklungen und gebundene Liquidität

- Zukünftige Bonität und Kapitaldienstfähigkeit,

also die Möglichkeit, neue Kredite zu erlagen

Was ist Bonität

Kreditinstitute analysieren die wirtschaftlichen Verhältnisse eines Unternehmens, damit sie einschätzen können, ob die Kreditwürdigkeit gegeben ist. Dazu wird die aktuelle Liquidität betrachtet, jedoch haben auch das Zahlungsverhalten und die Kontoführung in der Vergangenheit ein starkes Gewicht. Das bedeutet, dass vor allem Tage mit ungeregelter Kontoüberziehung oder Rücklastschriften sehr starke negative Signale geben. Dazu kommt der Blick in die Zukunft. Eine plausible Liquiditätsplanung soll aufzeigen, dass das Unternehmen die Zinsen und die Tilgung der Darlehen ohne Einschränkung leisten kann. Was ist also Bonität? Es geht vor allem darum, ob ein Unternehmen in der Zukunft seine Kredite zurück zahlen kann. Ist die Bonität gut, kann das Unternehmen in der Zukunft ohne Schwierigkeiten weitere Finanzmittel erhalten. Wenn die Bonität sich dagegen verschlechtert, muss ein Frühwarnsystem darauf hinweisen.

Lösungen von DundW erfüllen die wichtigen Anforderungen

Wir bieten ein Basis-System an, das plug-n-play installiert und sofort genutzt werden kann, denn auch der Datenimport ist standardisiert. Individuelle Anpassungen und Erweiterungen sind möglich, denn das System ist offen ausbaufähig. Wir können auf viele Branchenlösungen zurückgreifen. So bietet das Frühwarnsystem wichtige Informationen und einen wirkungsvollen Schutz.

Die Steuerung des Unternehmens erfolgt nicht mehr mit unzähligen Listen und Auswertungen, sondern mit einem modernen System und mit effektiven Methoden.

Nicht ganz unwichtig: Die Einführung eines Frühwarnsystems wird mit staatlicher Förderungen und Zuschüssen unterstützt.

Ist ein Frühwarnsystem für Ihr Unternehmen relevant?

Wir präsentieren Ihnen gerne Möglichkeiten und Lösungen.

Ein Informationsgespräch bringt Klarheit und zeigt den Nutzen.